2024年,我國小龍蝦產(chǎn)業(yè)繼續(xù)保持良好發(fā)展態(tài)勢,養(yǎng)殖規(guī)模保持穩(wěn)定增長,面積產(chǎn)量分別達(dá)3050萬畝、345萬噸,同比增長3.39%和9.07%,養(yǎng)殖效益略有下降,結(jié)構(gòu)分化明顯;加工業(yè)穩(wěn)步發(fā)展,加工量基本保持穩(wěn)定,精深加工發(fā)展較快;流通體系不斷完善,效率持續(xù)提升;消費(fèi)市場總體保持平穩(wěn)發(fā)展態(tài)勢,形成“餐飲+零售+文旅”融合的立體化格局。同時(shí),小龍蝦產(chǎn)業(yè)發(fā)展風(fēng)險(xiǎn)不斷累積,未來不確定性增加,亟須加快由擴(kuò)面增量向提質(zhì)增效轉(zhuǎn)變。 為全面準(zhǔn)確反映2024年我國小龍蝦產(chǎn)業(yè)發(fā)展形勢,總結(jié)發(fā)展成效和經(jīng)驗(yàn),分析存在問題,研判發(fā)展趨勢,提出發(fā)展建議,為推動(dòng)產(chǎn)業(yè)高質(zhì)量發(fā)展提供參考,在農(nóng)業(yè)農(nóng)村部漁業(yè)漁政管理局指導(dǎo)下,全國水產(chǎn)技術(shù)推廣總站、中國水產(chǎn)學(xué)會(huì)組織編制本報(bào)告。

一、養(yǎng)殖生產(chǎn)

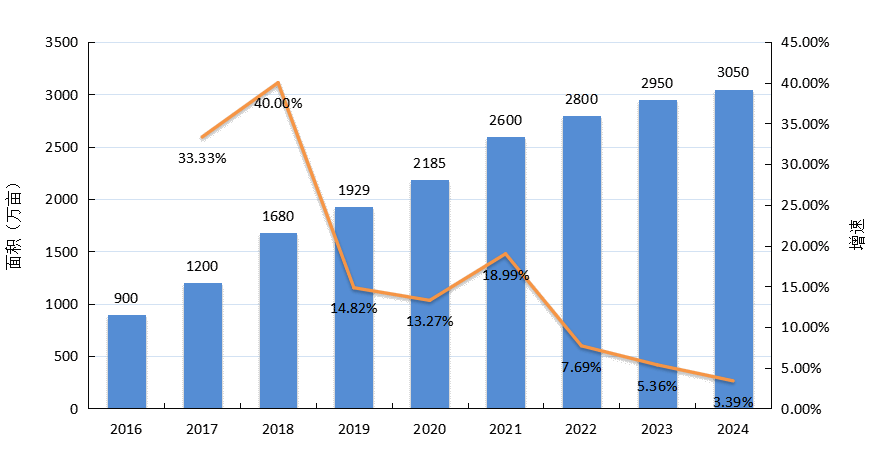

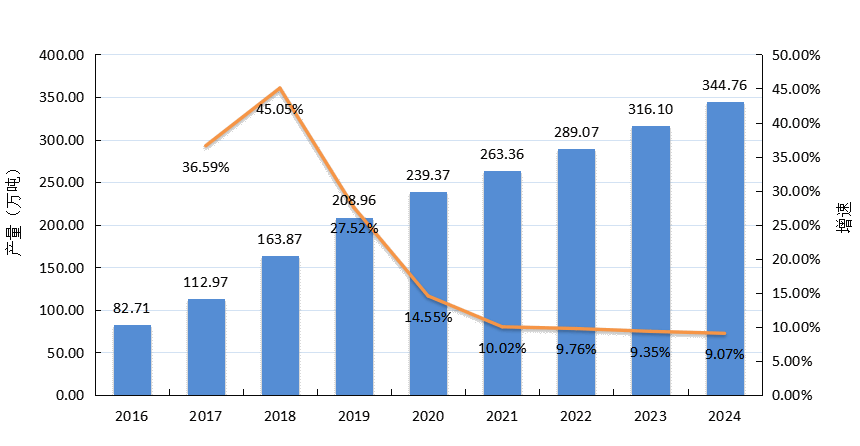

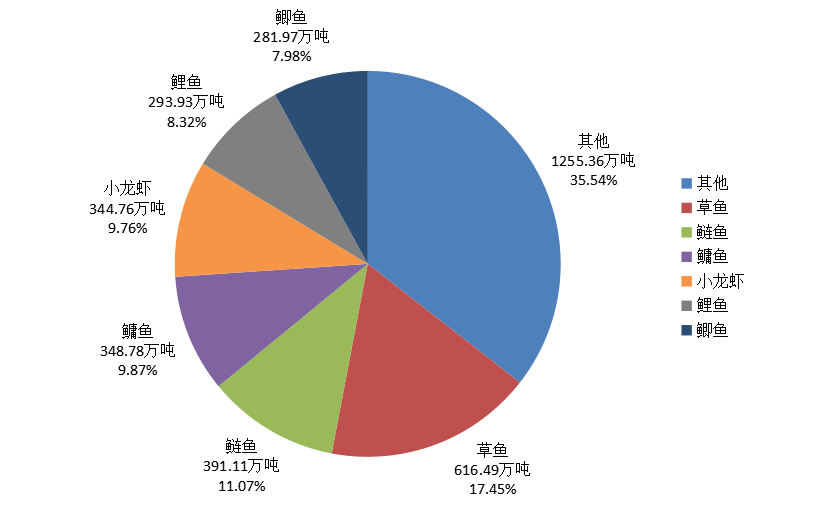

(一)養(yǎng)殖規(guī)模 2024年,我國小龍蝦養(yǎng)殖面積3050萬畝、產(chǎn)量344.76萬噸,同比分別增長3.39%和9.07%,(2016—2024年小龍蝦養(yǎng)殖面積、產(chǎn)量及增速見圖1、2)。小龍蝦養(yǎng)殖產(chǎn)量占全國淡水養(yǎng)殖總產(chǎn)量的9.76%,占比同比提升0.5個(gè)百分點(diǎn),位列我國淡水養(yǎng)殖品種第4位(前3位分別是草魚、鰱魚、鳙魚)(2024年按品種分淡水養(yǎng)殖產(chǎn)量及占比見圖3)。

圖1 2016—2024年小龍蝦養(yǎng)殖面積及增速

圖2 2016—2024年小龍蝦養(yǎng)殖產(chǎn)量及增速

圖3 2024年按品種分淡水養(yǎng)殖產(chǎn)量及占比

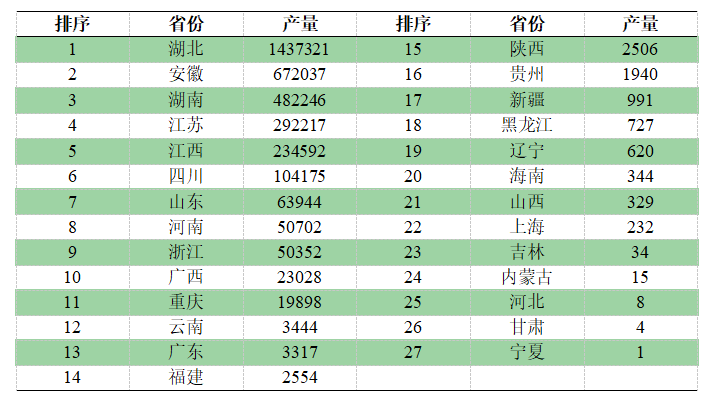

(二)區(qū)域分布 2024年,我國有27個(gè)省份開展小龍蝦養(yǎng)殖,分布廣泛,但集中度較高,主要集中在湖北、安徽、湖南、江蘇、江西等長江中下游平原及沿江湖區(qū)。四川、山東、河南、浙江等地也有一定養(yǎng)殖規(guī)模。2024年各省(自治區(qū)、直轄市)小龍蝦養(yǎng)殖產(chǎn)量見表1。

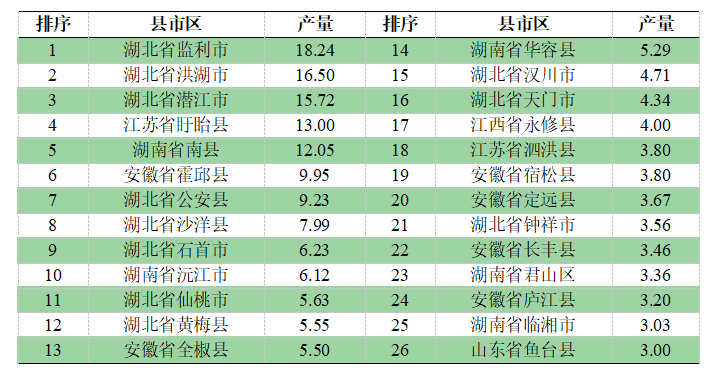

表1 2024年各省(自治區(qū)、直轄市)小龍蝦養(yǎng)殖產(chǎn)量(單位:噸)

1.主產(chǎn)區(qū) 長江中下游平原及沿江湖區(qū)水熱同步、水域和稻田資源豐富,為小龍蝦養(yǎng)殖提供了優(yōu)越的自然條件,同時(shí),“十三五”以來,各省加大政策支持和資金投入,推動(dòng)小龍蝦產(chǎn)區(qū)連片化發(fā)展,湖北、江西鄱陽湖、安徽江淮、江蘇、湖南洞庭湖小龍蝦產(chǎn)業(yè)集群先后入選農(nóng)業(yè)農(nóng)村部和財(cái)政部優(yōu)勢特色產(chǎn)業(yè)集群建設(shè)項(xiàng)目。 2024年,湖北、安徽、湖南、江蘇、江西等5省小龍蝦養(yǎng)殖產(chǎn)量合計(jì)311.84萬噸,占全國小龍蝦養(yǎng)殖總產(chǎn)量的90.45%。按縣域排名,全國小龍蝦養(yǎng)殖產(chǎn)量超3萬噸的縣市區(qū)有26個(gè),除1個(gè)在山東外,其余25個(gè)均在該5省,其中湖北11個(gè)、安徽6個(gè)、湖南5個(gè)、江蘇2個(gè)、江西1個(gè)(2024年小龍蝦養(yǎng)殖產(chǎn)量超3萬噸的縣市區(qū)見表2)。26個(gè)縣市區(qū)小龍蝦總產(chǎn)量180.93萬噸,占全國小龍蝦養(yǎng)殖總產(chǎn)量的52.48%。

表2 2024年小龍蝦產(chǎn)量超3萬噸的縣市區(qū)(單位:萬噸)

5省中,湖北一直保持領(lǐng)先地位,2016年到2024年,小龍蝦養(yǎng)殖產(chǎn)量增長193.82%,年均增長率14.42%;安徽、湖南發(fā)展勢頭強(qiáng)勁,2016年到2024年小龍蝦養(yǎng)殖產(chǎn)量分別增長527.23%、756.50%,年均增長率分別達(dá)25.80%、30.80%;江蘇、江西小龍蝦養(yǎng)殖產(chǎn)量分別增長214.27%、300.45%。 2.新興產(chǎn)區(qū) 近年來,小龍蝦養(yǎng)殖“南下北上”,分別向廣西、海南等亞熱帶、熱帶地區(qū),黑龍江等東北地區(qū)拓展,利用與長江中下游地區(qū)不同的氣候條件,實(shí)現(xiàn)小龍蝦市場錯(cuò)位供給。其中,熱帶產(chǎn)區(qū)可利用冬季溫暖氣候?qū)崿F(xiàn)反季節(jié)供應(yīng),12月至次年2月的小龍蝦價(jià)格達(dá)旺季價(jià)格2倍以上。廣西立足氣候優(yōu)勢和冬閑田等資源優(yōu)勢,創(chuàng)新發(fā)展平養(yǎng)、藕蝦等模式,全區(qū)稻蝦面積16萬畝,形成了貴港、來賓興賓區(qū)、南寧上林和隆安縣等集聚發(fā)展區(qū),創(chuàng)建了5個(gè)國家級(jí)和省級(jí)示范區(qū)。海南也利用氣候優(yōu)勢,在瓊海、海口等地開展稻蝦輪作,在海口紅旗鎮(zhèn)開展藕蝦養(yǎng)殖,在文昌開展池塘精養(yǎng)。東北地區(qū)養(yǎng)殖的小龍蝦在7—9月集中上市,恰逢南方小龍蝦主產(chǎn)區(qū)進(jìn)入尾市,填補(bǔ)市場空檔期,小龍蝦價(jià)格較旺季價(jià)格溢價(jià)20%以上。黑龍江結(jié)合冷水漁業(yè)振興等,大力發(fā)展寒地小龍蝦產(chǎn)業(yè),成功突破養(yǎng)殖技術(shù)瓶頸,創(chuàng)建小龍蝦寒地自繁自育模式和“南北接力”模式,全省稻蝦面積5萬畝。

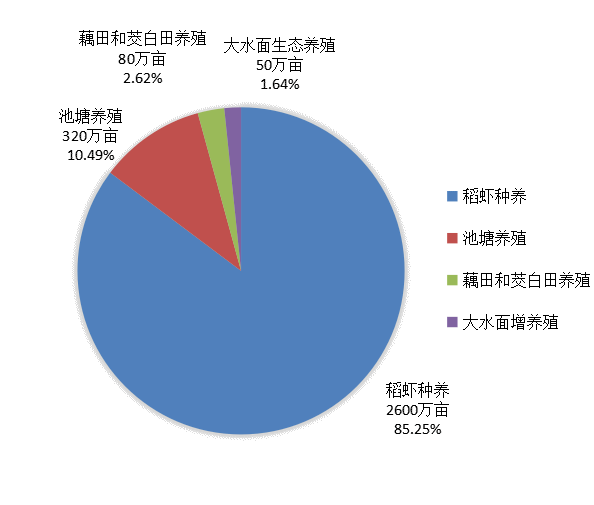

(三)養(yǎng)殖方式 小龍蝦養(yǎng)殖主要包括稻蝦種養(yǎng)、池塘養(yǎng)殖、藕田和茭白田養(yǎng)殖、大水面生態(tài)養(yǎng)殖等,以稻蝦種養(yǎng)為主,池塘養(yǎng)殖次之。近年來,一些地方積極探索稻蝦鱔、鱉蝦魚稻、池塘蝦鱖輪養(yǎng)等模式,效益顯著提升。一些單位開展小龍蝦工廠化養(yǎng)殖試驗(yàn),取得積極進(jìn)展。(不同小龍蝦養(yǎng)殖方式面積及占比見圖4)。

圖4 不同小龍蝦養(yǎng)殖方式面積及占比

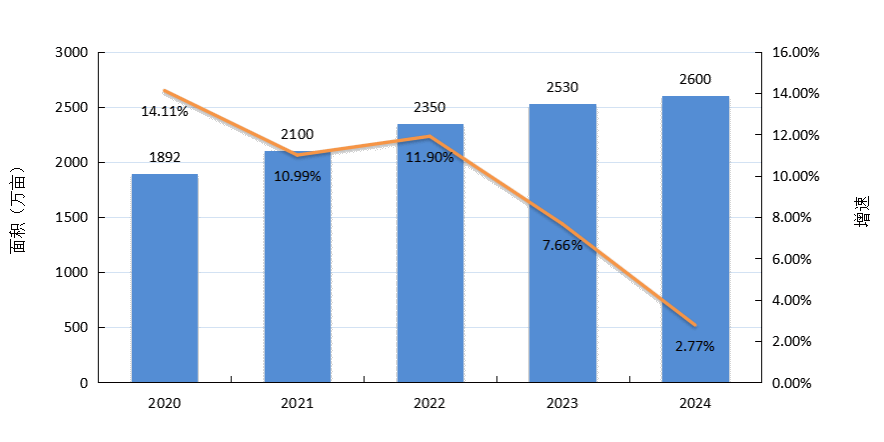

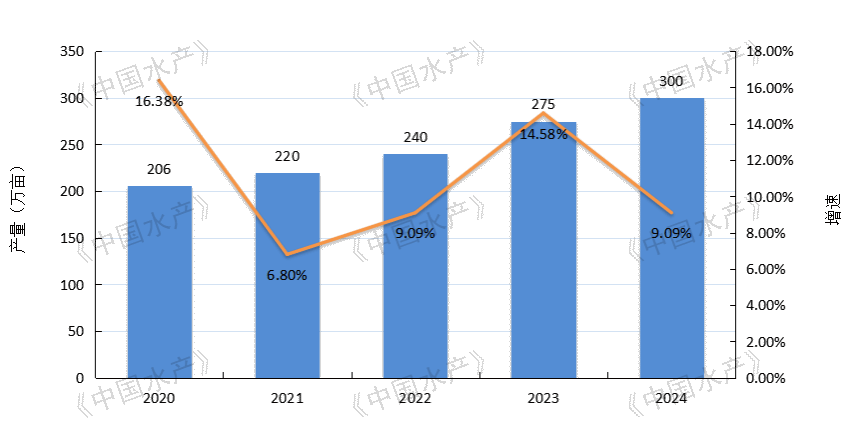

2024年,全國稻蝦種養(yǎng)面積和小龍蝦產(chǎn)量仍保持較快增長,面積約2600萬畝,同比增長2.77%,占小龍蝦養(yǎng)殖總面積的85.25%,小龍蝦產(chǎn)量約300萬噸,同比增長9.09%,占小龍蝦養(yǎng)殖總產(chǎn)量的87.02%。(近5年稻蝦種養(yǎng)面積、小龍蝦產(chǎn)量及增速見圖5、6)。

圖5 近5年稻蝦種養(yǎng)面積及增速

圖6 近5年稻蝦種養(yǎng)小龍蝦產(chǎn)量及增速

池塘養(yǎng)殖面積少量增加,2024年全國小龍蝦池塘養(yǎng)殖面積約320萬畝,占10.49%。池塘養(yǎng)殖主要包括蝦蟹混養(yǎng)、池塘專養(yǎng),蝦蟹混養(yǎng)模式利用蝦蟹生態(tài)位差異提升綜合產(chǎn)出和效益,應(yīng)用廣泛。 藕田和茭白田養(yǎng)殖、大水面生態(tài)養(yǎng)殖面積基本保持穩(wěn)定,分別約80萬畝和50萬畝,占2.62%和1.64%。

(四)苗種生產(chǎn) 小龍蝦苗種生產(chǎn)以稻田、池塘自繁為主,操作簡便、成本低,但存在種質(zhì)退化、苗種規(guī)格不均等問題,江蘇等地有一些經(jīng)營主體開展溫室大棚仿生態(tài)人工繁殖。近年來,為提升小龍蝦良種供應(yīng)能力,各地加強(qiáng)小龍蝦新品種研發(fā)培育,創(chuàng)新小龍蝦繁育技術(shù)模式,加大小龍蝦良種場、規(guī)模化苗種場等建設(shè)取得積極進(jìn)展。 新品種培育方面,江蘇選育的“盱眙1號(hào)”通過全國水產(chǎn)原良種審定委員會(huì)審定并經(jīng)農(nóng)業(yè)農(nóng)村部公告,實(shí)現(xiàn)小龍蝦新品種零的突破,湖北開展的“科潛1號(hào)”“潛江紅3號(hào)”等新品系研發(fā)也取得重要進(jìn)展。黑龍江培育適宜寒地氣候的親蝦群體,突破本地越冬的技術(shù)難題,實(shí)現(xiàn)規(guī)模化繁育。河南等地開展小龍蝦苗種提優(yōu)復(fù)壯等技術(shù)攻關(guān),積極培育適合本地稻田生長的優(yōu)良苗種。 小龍蝦繁育技術(shù)模式創(chuàng)新方面,為應(yīng)對(duì)小龍蝦苗種季節(jié)性錯(cuò)配、供需結(jié)構(gòu)矛盾等問題,一些地方積極探索早苗繁育。江蘇積極探索早苗生產(chǎn),早苗產(chǎn)量4629.78噸。安徽宣城試驗(yàn)推廣小早苗繁育技術(shù),建設(shè)14家基地,實(shí)現(xiàn)本地苗種自給并外銷。地處川南的宜賓、瀘州等地也利用氣候優(yōu)勢開展早苗繁育。 小龍蝦良種生產(chǎn)供應(yīng)體系方面,各地加強(qiáng)小龍蝦苗種生產(chǎn)基地建設(shè),努力提高蝦苗本地化生產(chǎn)水平和供應(yīng)能力。江西建立了8個(gè)年繁育億尾以上的鄱陽湖水系小龍蝦良種繁育中心,湖南、四川各有3個(gè)省級(jí)小龍蝦良種場,安徽有2個(gè)省級(jí)小龍蝦良種場。

二、加工流通

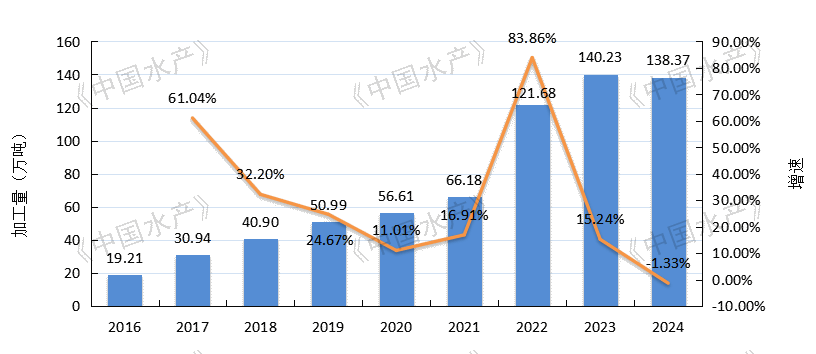

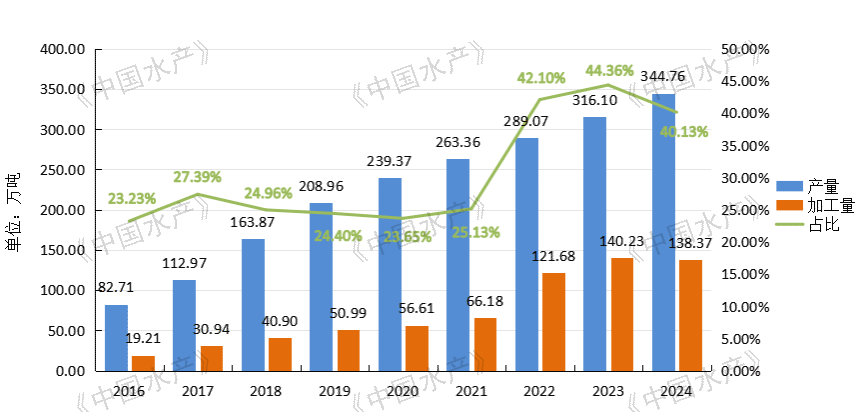

(一)加工量 2024年,全國小龍蝦年加工量138.37萬噸,同比下降1.33%(2016—2024年小龍蝦年加工量及增速見圖7)。 2016—2021年,小龍蝦年加工量占小龍蝦養(yǎng)殖產(chǎn)量的比重穩(wěn)定在25%左右,2022年占比大幅提高到42.10%,2023年占比44.36%,2024年占比40.13%(2016—2024年小龍蝦年加工量占小龍蝦養(yǎng)殖產(chǎn)量比重見圖8)。

圖7 2016—2024年小龍蝦年加工量及增速

圖8 2016—2024年小龍蝦年加工量占小龍蝦養(yǎng)殖產(chǎn)量比重

小龍蝦加工企業(yè)主要集中在湖北、湖南、安徽、江蘇、江西等傳統(tǒng)小龍蝦主產(chǎn)省,5省小龍蝦加工量占全國小龍蝦加工量的95.37%。湖北小龍蝦加工業(yè)遙遙領(lǐng)先,全省小龍蝦加工企業(yè)168家、規(guī)模以上小龍蝦加工企業(yè)109家,年加工量93.96萬噸,占全國小龍蝦加工量的67.90%。湖南、安徽處于第二梯隊(duì),年加工量分別為13.17萬噸和12.35萬噸。江蘇、江西處于第三梯隊(duì),年加工量分別為6.97萬噸和5.51萬噸。此外,河南、廣西年加工量在1萬噸以上,分別為2.82萬噸、1.36萬噸。

(二)加工產(chǎn)品 小龍蝦加工產(chǎn)品主要包括凍品、預(yù)制菜和休閑食品,以及少量精深加工品。傳統(tǒng)加工產(chǎn)品主要為凍品,包括速凍整蝦、蝦仁、蝦尾,加工原料多為小規(guī)格蝦,有力支撐了小龍蝦養(yǎng)殖端的效益。受益于家庭餐飲便捷化需求持續(xù)增長、露營野餐等社交場景擴(kuò)展,以及鎖鮮、調(diào)味等技術(shù)研發(fā),小龍蝦預(yù)制菜后來居上,近年來快速增長,麻辣、蒜蓉、十三香等調(diào)味蝦風(fēng)靡全國。小龍蝦休閑食品保持良好發(fā)展態(tài)勢,主打健康化、趣味化的龍蝦風(fēng)味薯片等廣受年輕消費(fèi)者喜愛。精深加工方面,甲殼素及其衍生品的提取與加工是精深加工的主要方向,湖北起步較早,依托雄厚的產(chǎn)業(yè)基礎(chǔ)和科研力量,湖北小龍蝦精深加工保持穩(wěn)步增長,2024年產(chǎn)值近150億元,已超過初加工產(chǎn)值一半。小龍蝦初加工和鮮食剩余的蝦頭、蝦殼等廢棄物資源豐富,精深加工為其高值化利用提供了可行技術(shù)路徑。 小龍蝦產(chǎn)業(yè)的持續(xù)發(fā)展同時(shí)帶動(dòng)了小龍蝦飼料加工、調(diào)味品和加工設(shè)備制造業(yè)的發(fā)展。隨著養(yǎng)大蝦理念的普及,小龍蝦飼料增長與養(yǎng)殖規(guī)模擴(kuò)大相互促進(jìn),國內(nèi)頭部水產(chǎn)飼料企業(yè)紛紛涉足小龍蝦飼料加工業(yè)。小龍蝦調(diào)味品為小龍蝦走進(jìn)千家萬戶餐桌提供了重要支撐,成為當(dāng)前小龍蝦加工業(yè)發(fā)展的熱點(diǎn)。小龍蝦加工設(shè)備制造在小龍蝦加工業(yè)中占比很小,但隨著勞動(dòng)力成本的上漲,自動(dòng)化加工設(shè)備研發(fā)應(yīng)用在提高加工效率、降本增效方面愈加重要。 (三)流通體系 我國小龍蝦產(chǎn)業(yè)呈現(xiàn)“產(chǎn)區(qū)集中、消費(fèi)分散”特點(diǎn),日益健全的小龍蝦流通體系為小龍蝦產(chǎn)業(yè)蓬勃發(fā)展提供了有力支撐。小龍蝦流通方式主要包括線下市場交易和電商平臺(tái)銷售兩種方式。 線下,各主產(chǎn)區(qū)均重視小龍蝦交易市場建設(shè),并在鄉(xiāng)鎮(zhèn)設(shè)立集散點(diǎn),經(jīng)紀(jì)人向養(yǎng)殖戶收購小龍蝦,經(jīng)批發(fā)市場分級(jí)包裝后發(fā)往外省,形成了“農(nóng)戶—經(jīng)紀(jì)人—批發(fā)市場”的主要交易模式。湖北建成318個(gè)小龍蝦交易市場、600多個(gè)產(chǎn)地集散點(diǎn)和村鎮(zhèn)集散點(diǎn),潛江建成國家級(jí)農(nóng)產(chǎn)品產(chǎn)地專業(yè)化大市場,包括27個(gè)分中心,流通體系覆蓋全國600多個(gè)大中城市,年交易量達(dá)27萬噸。安徽合肥有各類小龍蝦交易市場20余個(gè),日均交易量超1000噸,六安建成投產(chǎn)1個(gè)區(qū)域性小龍蝦交易市場、10個(gè)鄉(xiāng)鎮(zhèn)區(qū)域性集散市場,年交易量達(dá)3萬噸。河南潢川建設(shè)的小龍蝦交易中心,流通體系覆蓋全國300多個(gè)大中城市。與市場交易相匹配的冷鏈物流配套不斷完善,湖北、江蘇等地冷鏈覆蓋率較高,小龍蝦可在24小時(shí)內(nèi)送達(dá)全國主要消費(fèi)市場,有效保障了小龍蝦運(yùn)輸存活率和品質(zhì)。四川宜賓早蝦產(chǎn)業(yè)聯(lián)合會(huì)與宜賓機(jī)場空港物流公司簽訂運(yùn)輸服務(wù)協(xié)議,宜賓早蝦通過航空物流乘專機(jī)運(yùn)往全國各地。 線上,電商平臺(tái)積極布局小龍蝦供應(yīng)鏈,小龍蝦電子商務(wù)經(jīng)濟(jì)發(fā)展迅猛。京東等傳統(tǒng)電商向垂直細(xì)分領(lǐng)域拓展,充分發(fā)揮物流配送能力,有效打通小龍蝦產(chǎn)銷“最后一公里”。抖音等直播帶貨平臺(tái)通過“田間直播”等產(chǎn)地直連方式,消費(fèi)者下單后即鎖定蝦源,大幅提高物流時(shí)效。美團(tuán)優(yōu)選、多多買菜等社區(qū)團(tuán)購將“農(nóng)戶—經(jīng)紀(jì)人—批發(fā)商—零售商”等流通層級(jí)壓縮為“農(nóng)戶—中心倉—團(tuán)長”等,有效壓減流通成本。各主產(chǎn)區(qū)大力扶持小龍蝦電子商務(wù),湖北潛江“蝦谷360”平臺(tái)入駐1000多家采購大戶和交易商戶,物流配送輻射全國300多個(gè)大中城市、3000多家終端客戶,全省小龍蝦產(chǎn)業(yè)供應(yīng)鏈服務(wù)平臺(tái)上鏈企業(yè)達(dá)873家,交易金額73億元。江蘇盱眙的全球龍蝦交易中心電商集聚區(qū),構(gòu)建起覆蓋小龍蝦養(yǎng)殖、倉儲(chǔ)、加工、交易、物流、電商直播、文化推廣的全產(chǎn)業(yè)鏈平臺(tái),輻射全國30余省市及東南亞、歐美等國際市場,吸引超百家養(yǎng)殖企業(yè)、加工廠、餐飲連鎖品牌入駐,形成從“塘口到餐桌”的一站式服務(wù)體系。

三、市場消費(fèi)

(一)消費(fèi)結(jié)構(gòu)、場景與區(qū)域差異 消費(fèi)結(jié)構(gòu)方面,小龍蝦消費(fèi)以鮮活小龍蝦為主,約占六成,小龍蝦加工產(chǎn)品消費(fèi)約占四成。 消費(fèi)場景方面,小龍蝦消費(fèi)場景從傳統(tǒng)餐飲向多維度拓展,形成了“餐飲+零售+文旅”融合的立體化格局。與消費(fèi)結(jié)構(gòu)相匹配,鮮活小龍蝦消費(fèi)支撐了傳統(tǒng)堂食、外賣等小龍蝦餐飲市場。其中,傳統(tǒng)堂食,如小龍蝦與啤酒、燒烤等強(qiáng)關(guān)聯(lián)的夜宵大排檔等,仍是小龍蝦消費(fèi)主要場景,如盱眙尅街、武漢萬松園、潛江蝦街、北京簋街等,但競爭加劇倒逼業(yè)態(tài)升級(jí),一些連鎖品牌通過中央廚房標(biāo)準(zhǔn)化生產(chǎn)和IP營銷,受到年輕消費(fèi)者和一、二線城市消費(fèi)者的熱捧。小龍蝦加工業(yè)的發(fā)展推動(dòng)了小龍蝦零售化浪潮,預(yù)制菜通過B端(餐飲供應(yīng)鏈)和C端(盒馬、叮咚買菜等)雙渠道走進(jìn)餐飲門店和千家萬戶餐桌。文旅融合是小龍蝦消費(fèi)新的增長點(diǎn),各地通過打造小龍蝦主題文旅、舉辦小龍蝦節(jié)等,吸引游客到訪,形成“養(yǎng)殖觀光+美食體驗(yàn)+節(jié)慶活動(dòng)”產(chǎn)業(yè)鏈,并帶動(dòng)周邊消費(fèi)。江蘇盱眙通過“龍蝦”文章為文旅消費(fèi)引流,2024年“五一”期間全縣接待游客近40萬人次。湖北潛江積極打造小龍蝦主題旅游目的地,2024年全市游客接待量突破750萬人次。 消費(fèi)區(qū)域方面,華東、華中為傳統(tǒng)消費(fèi)核心區(qū),湖北、湖南、安徽、江蘇等地因供應(yīng)鏈完善、價(jià)格相對(duì)較低,人均消費(fèi)量領(lǐng)先。北方市場依托冷鏈物流升級(jí)和電商滲透,消費(fèi)潛力加速釋放。依托線上直播帶貨、社區(qū)團(tuán)購等渠道,三、四線城市及縣域等下沉市場消費(fèi)增速最快,為小龍蝦產(chǎn)業(yè)持續(xù)增長提供了新動(dòng)能,同時(shí),該市場價(jià)格敏感型消費(fèi)者占比較高,中小規(guī)格小龍蝦消費(fèi)量較大。

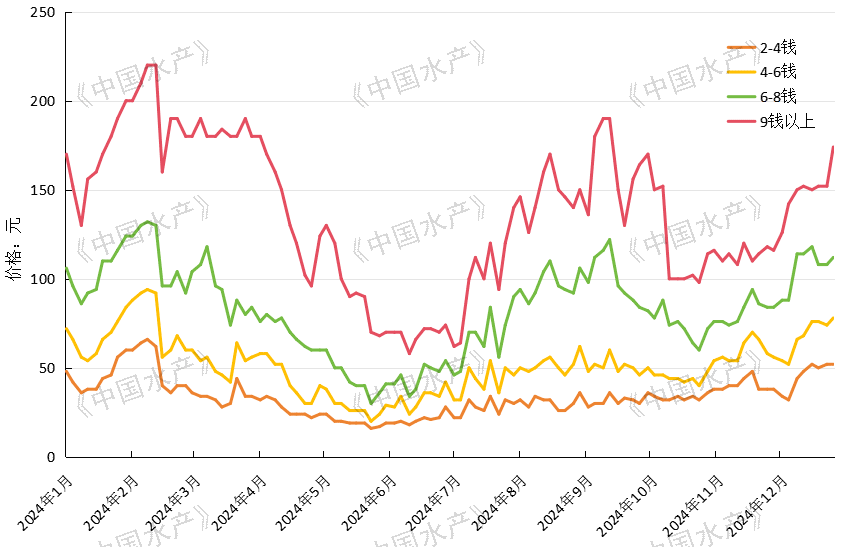

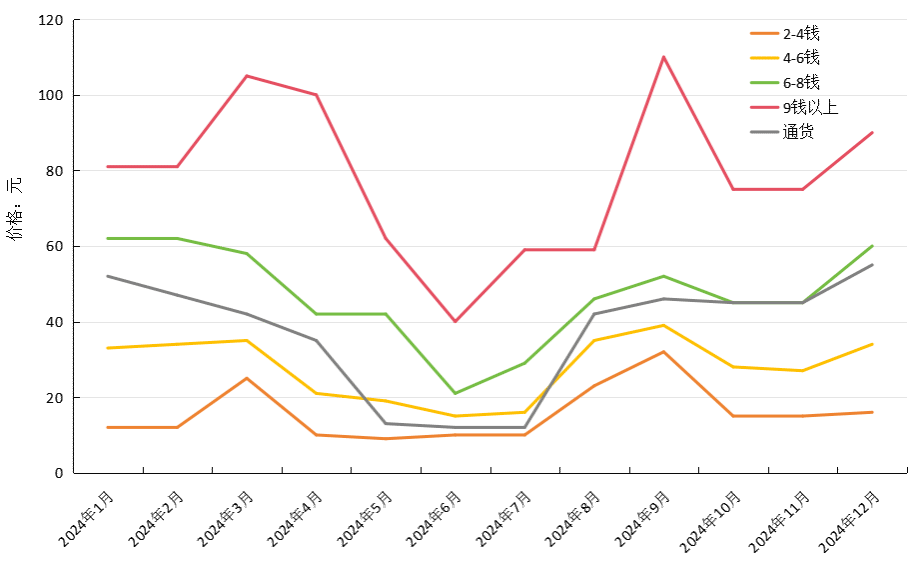

(二)價(jià)格波動(dòng)與市場風(fēng)險(xiǎn) 2024年,全年小龍蝦價(jià)格走勢呈W字型,周期性波動(dòng)加劇。年初2月春節(jié)期間,小龍蝦價(jià)格較高,且高于往年;3、4月份,小龍蝦開始大量上市,價(jià)格快速下跌,且低于往年;5月以后,小龍蝦價(jià)格總體處于低位,中小規(guī)格蝦價(jià)格低于往年,大規(guī)格蝦價(jià)格與往年相比基本保持穩(wěn)定;7、8月份,由于主產(chǎn)區(qū)稻中蝦生產(chǎn)有所減少,小龍蝦價(jià)格快速回升,大規(guī)格小龍蝦價(jià)格漲幅較大;9月以后,小龍蝦價(jià)格再次回落;10月以后,價(jià)格再次上漲(部分主產(chǎn)區(qū)小龍蝦市場價(jià)格走勢見圖9、10、11)。

圖9 湖北省蝦谷360平臺(tái)小龍蝦市場交易價(jià)格走勢(單位:元/公斤)

圖10 安徽省水產(chǎn)技術(shù)推廣總站監(jiān)測點(diǎn)小龍蝦塘口價(jià)格走勢(單位:元/公斤)

圖11 江蘇省盱眙縣小龍蝦市場交易價(jià)格走勢(單位:元/公斤)

隨著小龍蝦價(jià)格整體下滑以及波動(dòng)加劇,小龍蝦市場風(fēng)險(xiǎn)加大。總體上,2024年小龍蝦養(yǎng)殖效益有所下降,但反季節(jié)蝦,如廣西冬蝦、四川早蝦等錯(cuò)峰上市,養(yǎng)殖戶效益較高;7、8月小龍蝦價(jià)格快速回升,養(yǎng)殖稻中蝦的養(yǎng)殖戶效益較高。同時(shí),小龍蝦市場呈現(xiàn)品質(zhì)分層定價(jià),生產(chǎn)大規(guī)格蝦的養(yǎng)殖戶繼續(xù)保持較好效益。

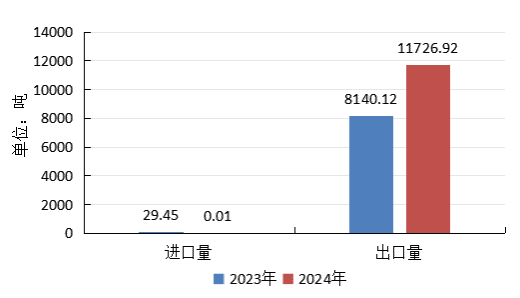

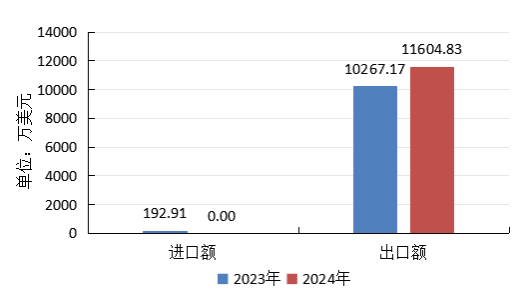

四、進(jìn)出口貿(mào)易 根據(jù)海關(guān)有關(guān)統(tǒng)計(jì)數(shù)據(jù),2024年,我國小龍蝦出口量11726.92噸,出口額11604.83萬美元,分別同比增加44.06%和13.03%;小龍蝦進(jìn)口量可以忽略不計(jì)。(2023、2024年小龍蝦進(jìn)出口量、進(jìn)出口額見圖12、13)。

圖12 2023、2024年全國小龍蝦進(jìn)口量、出口量

圖13 2023、2024年全國小龍蝦進(jìn)口額、出口額

五、政策支持 近年來,各地將小龍蝦產(chǎn)業(yè)作為重要的富民產(chǎn)業(yè)和縣域特色產(chǎn)業(yè),通過科學(xué)布局、規(guī)劃引領(lǐng)、金融支持、科技支撐、品牌建設(shè)等“政策組合拳”推動(dòng)小龍蝦產(chǎn)業(yè)升級(jí),有力促進(jìn)小龍蝦產(chǎn)業(yè)持續(xù)健康發(fā)展。 (一)推動(dòng)小龍蝦產(chǎn)業(yè)全產(chǎn)業(yè)鏈和集聚發(fā)展 湖南“洞庭湖小龍蝦”獲批農(nóng)業(yè)農(nóng)村部和財(cái)政部優(yōu)勢特色產(chǎn)業(yè)集群項(xiàng)目,項(xiàng)目覆蓋瀕湖9個(gè)縣市區(qū),覆蓋小龍蝦養(yǎng)殖面積235萬畝。湖北積極貫徹落實(shí)《關(guān)于支持小龍蝦產(chǎn)業(yè)高質(zhì)量發(fā)展的實(shí)施意見》,從10個(gè)方面對(duì)小龍蝦全產(chǎn)業(yè)鏈進(jìn)行全方位支持,僅金融支持1個(gè)方面,2024年全年小龍蝦特色險(xiǎn)種政策性保險(xiǎn)保費(fèi)達(dá)3.44億元,承保養(yǎng)殖面積480萬畝。四川持續(xù)推進(jìn)“魚米之鄉(xiāng)”建設(shè),2024年省級(jí)財(cái)政投入5000萬元支持10個(gè)縣建設(shè)示范基地等,繼續(xù)實(shí)施川南早蝦省級(jí)產(chǎn)業(yè)集群建設(shè),通過省級(jí)財(cái)政投入撬動(dòng)各類資金。 (二)強(qiáng)化科技支撐 各地圍繞新品種選育、模式創(chuàng)新、示范推廣、加工與綜合利用、質(zhì)量安全追溯、標(biāo)準(zhǔn)引領(lǐng)等,大力推進(jìn)科研攻關(guān)和成果轉(zhuǎn)化。湖北組建省級(jí)小龍蝦科技攻關(guān)專家組,設(shè)立“四季有蝦”、選育繁育、加工新產(chǎn)品和自動(dòng)化設(shè)備、精深加工4個(gè)研發(fā)組,組建6個(gè)省級(jí)小龍蝦科技服務(wù)小分隊(duì),對(duì)小龍蝦年產(chǎn)量2萬噸以上的縣(市、區(qū))開展“分片包干、定期駐點(diǎn)”服務(wù),著力解決養(yǎng)殖戶技術(shù)難題。安徽構(gòu)建“專家組+試驗(yàn)示范基地+技術(shù)指導(dǎo)員+專業(yè)合作社+科技示范戶”的科技成果轉(zhuǎn)化快速機(jī)制,組織專家廣泛開展調(diào)研,根據(jù)調(diào)研成果,制定印發(fā)稻蝦綜合種養(yǎng)春夏季生產(chǎn)指導(dǎo)意見和稻田工程建設(shè)指導(dǎo)意見。湖南將“小龍蝦區(qū)塊鏈溯源系統(tǒng)”納入數(shù)字農(nóng)業(yè)技術(shù)應(yīng)用推廣目錄,并配套資金支持。 (三)積極推進(jìn)品牌建設(shè)和節(jié)慶文化活動(dòng) 各地將品牌建設(shè)、節(jié)慶活動(dòng)等作為提升本地小龍蝦產(chǎn)業(yè)知名度和影響力的重要抓手,以“品牌IP化+文化場景化”雙輪驅(qū)動(dòng)小龍蝦產(chǎn)業(yè)價(jià)值提升。湖北制定《湖北“潛江龍蝦”省域區(qū)域公用品牌管理辦法(試行)》,舉辦授權(quán)大會(huì),全省16個(gè)小龍蝦養(yǎng)殖重點(diǎn)縣市區(qū)全部實(shí)現(xiàn)共同使用“潛江龍蝦”品牌,同時(shí)通過舉辦專場推介,借力青島啤酒節(jié)、貴州榕江村超等特色活動(dòng)、開通高鐵冠名專列等擴(kuò)大影響力。江蘇盱眙連續(xù)舉辦24屆龍蝦節(jié)、安徽合肥連續(xù)舉辦23屆龍蝦節(jié)、浙江嘉興連續(xù)舉辦6屆龍蝦爭霸賽,通過舉辦節(jié)慶文化活動(dòng),以蝦為媒,塑強(qiáng)小龍蝦品牌。

六、發(fā)展機(jī)遇、挑戰(zhàn)與建議 (一)發(fā)展機(jī)遇 盡管近年來小龍蝦養(yǎng)殖端效益有所下滑,但通過發(fā)展小龍蝦加工業(yè)、培育小龍蝦品牌、推進(jìn)小龍蝦文旅融合等,延長產(chǎn)業(yè)鏈、提升價(jià)值鏈,小龍蝦產(chǎn)業(yè)增值增效潛力空間仍然較大,小龍蝦產(chǎn)業(yè)發(fā)展前景仍然看好,面臨從“規(guī)模擴(kuò)張”向“價(jià)值躍遷”轉(zhuǎn)型的發(fā)展機(jī)遇。一是消費(fèi)升級(jí)紅利釋放。小龍蝦主要通過稻蝦共作等生態(tài)方式生產(chǎn),產(chǎn)品質(zhì)量優(yōu)、安全有保障,隨著我國經(jīng)濟(jì)社會(huì)穩(wěn)定健康發(fā)展,城鄉(xiāng)居民對(duì)生態(tài)優(yōu)質(zhì)農(nóng)產(chǎn)品的需求和支付意愿將持續(xù)增加。同時(shí),隨著家庭餐飲便捷化、年輕消費(fèi)者擴(kuò)容等,小龍蝦消費(fèi)市場將進(jìn)一步擴(kuò)大。二是政策與科技創(chuàng)新賦能。政策方面,作為富民產(chǎn)業(yè)和縣域特色產(chǎn)業(yè),小龍蝦產(chǎn)業(yè)將繼續(xù)獲得主產(chǎn)區(qū)地方政府的大力扶持。科技方面,養(yǎng)殖端可通過技術(shù)和模式創(chuàng)新實(shí)現(xiàn)節(jié)本增產(chǎn),加工端可通過廢棄物高值化利用、冷鏈技術(shù)等突破實(shí)現(xiàn)增值增效,流通端可通過區(qū)塊鏈溯源技術(shù)等應(yīng)用實(shí)現(xiàn)質(zhì)量和品牌溢價(jià)。 (二)面臨挑戰(zhàn) 一是產(chǎn)業(yè)鏈結(jié)構(gòu)性矛盾。養(yǎng)殖端,養(yǎng)殖生產(chǎn)的組織化、標(biāo)準(zhǔn)化水平還有待進(jìn)一步提升。碎片化生產(chǎn)和分散經(jīng)營不利于原料穩(wěn)定供應(yīng)和品質(zhì)穩(wěn)定,制約加工業(yè)發(fā)展和品牌建設(shè)。加工端,小龍蝦季節(jié)性集中供應(yīng)導(dǎo)致加工廠在集中上市季節(jié)超負(fù)荷運(yùn)轉(zhuǎn),而淡季設(shè)備閑置,同時(shí)預(yù)制菜等加工產(chǎn)品面臨同質(zhì)化困局。流通端,部分主產(chǎn)區(qū)冷鏈覆蓋率不高,小龍蝦流通仍采用泡沫箱加冰塊、冰袋等方式。二是可持續(xù)發(fā)展壓力。養(yǎng)殖端,稻蝦共作模式對(duì)稻田土壤的影響仍需進(jìn)一步闡明,小龍蝦養(yǎng)殖用工、飼料、智能投喂設(shè)備成本持續(xù)增長,但同時(shí)近年來小龍蝦價(jià)格整體持續(xù)下跌,生產(chǎn)效益不斷下滑;加工端,小龍蝦自動(dòng)化加工設(shè)備滲透率不高,剝蝦工等用工成本壓力較大。三是消費(fèi)市場不確定性。盡管小龍蝦消費(fèi)量將繼續(xù)保持增長,但隨著養(yǎng)殖規(guī)模擴(kuò)大和養(yǎng)殖技術(shù)提升,產(chǎn)量仍將保持較快增長,可能抵消消費(fèi)市場增長。同時(shí),牛蛙、烤魚等替代品搶占夜宵等餐飲份額,小龍蝦消費(fèi)市場增長的持續(xù)性存疑。此外,國際市場環(huán)境動(dòng)蕩,小龍蝦出口貿(mào)易不確定性增加。 (三)對(duì)策建議 一是科學(xué)規(guī)劃引導(dǎo)。各地應(yīng)堅(jiān)持市場導(dǎo)向,根據(jù)本地區(qū)資源稟賦、產(chǎn)業(yè)基礎(chǔ)、市場需求等,科學(xué)合理引導(dǎo)和布局生產(chǎn),推進(jìn)產(chǎn)業(yè)集聚發(fā)展。二是夯實(shí)養(yǎng)殖生產(chǎn)。提升生產(chǎn)組織化程度,整合碎片化養(yǎng)殖資源,通過“龍頭企業(yè)+合作社+農(nóng)戶”等模式,引導(dǎo)分散養(yǎng)殖戶聯(lián)合建立規(guī)模化養(yǎng)殖基地,統(tǒng)一苗種、飼料、技術(shù)標(biāo)準(zhǔn)等。創(chuàng)新種養(yǎng)模式,優(yōu)化提升稻蝦共作等傳統(tǒng)種養(yǎng)模式,發(fā)展“稻蝦+N”等模式,提高綜合產(chǎn)出和效益,推廣反季節(jié)種養(yǎng)、探索工廠化循環(huán)水養(yǎng)殖等模式,解決集中上市低價(jià)問題。強(qiáng)化種業(yè)支撐保障,培育出肉率高、生長速度快、抗逆抗病小龍蝦新品種,以滿足多元化養(yǎng)殖模式需要為目標(biāo),推進(jìn)良種規(guī)模化繁育。三是延伸產(chǎn)業(yè)鏈條。推進(jìn)小龍蝦初加工和精深加工協(xié)調(diào)發(fā)展,積極發(fā)展小龍蝦預(yù)制菜和休閑食品,推進(jìn)小龍蝦鮮食和加工副產(chǎn)物綜合利用,向醫(yī)藥、化工、環(huán)保等領(lǐng)域拓展,開發(fā)高附加值產(chǎn)品。提升小龍蝦冷鏈物流運(yùn)輸覆蓋率,推動(dòng)冷鏈物流服務(wù)網(wǎng)絡(luò)向主產(chǎn)區(qū)鄉(xiāng)鎮(zhèn)、農(nóng)村下沉,建強(qiáng)區(qū)域性冷鏈樞紐。推廣直采、定制生產(chǎn)等新模式,引導(dǎo)電商等主體帶動(dòng)養(yǎng)殖戶統(tǒng)一生產(chǎn)標(biāo)準(zhǔn)、統(tǒng)一品牌銷售,構(gòu)建基于互聯(lián)網(wǎng)的小龍蝦供應(yīng)鏈。推進(jìn)小龍蝦產(chǎn)業(yè)與休閑農(nóng)業(yè)、鄉(xiāng)村旅游的融合,培育教育農(nóng)園、研學(xué)基地、農(nóng)事體驗(yàn)等新業(yè)態(tài),開發(fā)小龍蝦多元價(jià)值。四是挖掘消費(fèi)潛力。通過各類媒體宣傳、舉辦美食烹飪活動(dòng)、小龍蝦進(jìn)校園等,加大小龍蝦營養(yǎng)價(jià)值、烹飪方法等科普宣傳,引導(dǎo)城鄉(xiāng)居民建立小龍蝦消費(fèi)習(xí)慣。引導(dǎo)加工企業(yè)開發(fā)適合家庭餐桌、各類戶外與社交場景的預(yù)制菜、休閑食品等,突破小龍蝦消費(fèi)傳統(tǒng)邊界,擴(kuò)大消費(fèi)場景。 (報(bào)告中的數(shù)據(jù)如與官方統(tǒng)計(jì)有出入,以官方統(tǒng)計(jì)數(shù)據(jù)為準(zhǔn))

滬公網(wǎng)安備 31011002002435號(hào)

滬公網(wǎng)安備 31011002002435號(hào)